![[Foto: Mohamed Morales México - Flickr]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhVNIcAE9SogwX0Bp_wbfE3h0H-oPj17BJIp-yw5rR0Kdxltj5K0HF86I_Tk8On3Mspuhl_ulE5h2wlgtVS8GRLsBT99P4vS4-S6GK_-IlbGXWFH-vinLF3l2cKLdVhfLEHyFnTklZ9PViO/s1600-h/Mohamed+Morales+M%C3%A9xico.jpg) La entrada en vigencia de la Ley N° 20.285 sobre acceso a la información pública a partir del 20 de abril entusiasmó a un grupo de diputados que estaría preparando un proyecto de ley para obligar a las empresa que transan en bolsa a aplicar la llamada “ley de transparencia”. De esta forma, las sociedades anónimas abiertas estarían obligadas a publicar “toda remuneración percibida en el año por cada director, presidente ejecutivo o vicepresidente ejecutivo y gerentes responsables de la dirección y administración superior”.

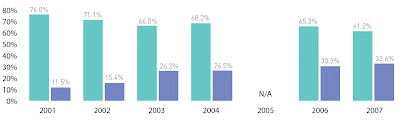

La entrada en vigencia de la Ley N° 20.285 sobre acceso a la información pública a partir del 20 de abril entusiasmó a un grupo de diputados que estaría preparando un proyecto de ley para obligar a las empresa que transan en bolsa a aplicar la llamada “ley de transparencia”. De esta forma, las sociedades anónimas abiertas estarían obligadas a publicar “toda remuneración percibida en el año por cada director, presidente ejecutivo o vicepresidente ejecutivo y gerentes responsables de la dirección y administración superior”.Las remuneraciones ejecutivas están bajo la lupa de la sociedad de varios países desde los escándalos contables de principios de esta década y, especialmente, debido al rol que los incentivos podrían haber jugado en la crisis financiera declarada el año pasado. Últimamente los bonos pagados a ejecutivos de empresas que están recibiendo ayuda del gobierno estadounidense generaron una gran controversia, sin embargo el cuestionamiento originado en el caso Enron y sus secuelas ya había afectado las prácticas de gestión de personas y los controles legales. Según Watson Wyatt, entre los años 2001 y 2006, el uso de stock options disminuyó de cerca el 2,7% del total de las acciones al 1,1%, es decir, una reducción del 59%. Por otra parte, desde el año 2006 la SEC Proxy Disclosure en Estados Unidos obliga a las empresas que se transan en Wall Street a entregar información muy parecida a la que está contenida en el proyecto chileno.

Y suma y sigue; el gobierno de Barack Obama definió un límite de sueldo para los ejecutivos que laboran en empresas que han sido parte del programa estatal de ayuda; en Alemania se votará, a principios de Mayo, un acuerdo entre el partido democratacristiano gobernante y el socialdemócrata SPD para hacer responsable financieramente a los ejecutivos por las pérdidas de las empresas por un monto hasta el equivalente a un año de sueldo.

En Chile, al parecer, la intención de los diputados no sería bien vista por empresarios y ejecutivos (y por ciertos futbolistas). Esto no debiera llamar la atención, considerando que serían directa o indirectamente afectados por la medida, lo que debiera ponderar su opinión de que podría afectar la competitividad de las empresas, es está en la esfera de lo privado o es un privilegio de los propietarios, tal como lo señala una encuesta de Generación Empresarial publicada por El Mercurio.

Más allá de si la opinión está sesgada por provenir de una parte interesada, la propuesta debiera ser evaluada considerando lo que sucede en otros países, como con la SEC Proxy Disclosure. Ésta establece la necesidad de informar sobre las rentas del Gerente General, del máximo ejecutivo del área financiera y de los ejecutivos con más alta remuneración, además de los directores.

Hay evidencia que indica que el uso de ciertas prácticas de compensación está asociado a informes contables fraudulentos, lo que es muy relevante en el caso de las empresas que se transan en bolsa, especialmente aquellas en las que está invertido el dinero de los fondos de pensiones. Desde un punto de vista general, no estaría de más considerar además que, según ciertos estudios, los pagos excesivos a ejecutivos causan resentimiento y dañan la imagen del país. Tampoco hay que olvidar que, en ocasiones, recompensas altas pueden afectar negativamente el desempeño. Si ese es el caso, aumentar la información sobre las rentas ejecutivas podría tener cierto fundamento, sobre todo considerando que aumentar la transparencia puede ser de mucha utilidad para saber si la empresa está haciendo lo correcto y si realmente se está compensando a los ejecutivos según su desempeño.

Hay evidencia que indica que el uso de ciertas prácticas de compensación está asociado a informes contables fraudulentos, lo que es muy relevante en el caso de las empresas que se transan en bolsa, especialmente aquellas en las que está invertido el dinero de los fondos de pensiones. Desde un punto de vista general, no estaría de más considerar además que, según ciertos estudios, los pagos excesivos a ejecutivos causan resentimiento y dañan la imagen del país. Tampoco hay que olvidar que, en ocasiones, recompensas altas pueden afectar negativamente el desempeño. Si ese es el caso, aumentar la información sobre las rentas ejecutivas podría tener cierto fundamento, sobre todo considerando que aumentar la transparencia puede ser de mucha utilidad para saber si la empresa está haciendo lo correcto y si realmente se está compensando a los ejecutivos según su desempeño.En relación a esto último, vale recordar el testimonio de Ricardo Semler, CEO de la empresa brasileña Semco, cuya transformación ganó notoriedad a fines de los años 80. Semler dirige una compañía tremendamente exitosa utilizando una gestión basada en la democracia, la participación de utilidades y la información. En un artículo publicado en Harvard Business Review, se refirió a su política de remuneraciones y al porqué en su empresa todo el mundo conoce los sueldos del resto;

Si los ejecutivos están avergonzados de su sueldo, eso probablemente significa que no lo merecen. Sueldos confidenciales son para quienes no se pueden mirar en el espejo y decir “vivo en un sistema capitalista que remunera en una escala geométrica. Me pasé años estudiando, tengo años de experiencia, soy capaz, dedicado e inteligente. Merezco lo que tengo”.

Seitz, David (2008) Seminario Retención del Talento Watson Wyatt Worldwide. Hotel Hyatt, Santiago; 6 de Mayo.

Semler, R. (1989). Managing Without Managers. Harvard Business Review. September-October 1989: 76-84. Reimpresión # 89509

Vélez, M. Propuesta de publicar sueldos del mundo privado genera rechazo en el sector. El Mercurio. Sábado, 25 de Abril de 2009. Página B4. Recuperado desde http://www.economiaynegocios.cl/noticias/noticias.asp?id=62451 el 26 de Abril de 2009.

![[Foto: Chickentinola - Flickr]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEio6WdQbo1E1GMxP9hjAk1KylP93dhJotzKojvHjF5SIF-tcLS07rFslazzXedhPharks_u5fRONYSffGo-NweLPezDQ6tPZTkYC_3XUapkb6Ea_PhtJy25yV9Jo604O_VVxxnuG1GDJXzE/s400/Michael+Phelps+-+Chickentinola.jpg)

![[Foto: mr k rm - Flickr]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEigCqdA5f-R8vqp6yPP2CbM-IMMczQIbcnnB8KjANszHUJY5dnfw0_OfGwAz8gjIDXgVDKyU1Ls6Z8dctOjXQrUYK-hdbvi05Rf7zI2jG09L4a-Gt6UERXk3m3x_0txOFDZ9NeWvPGdkx3u/s1600-h/Carrot+and+stick+-+mr+k+rm.jpg)

![[Foto: ~nebe~ - Flickr]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgY4BMaWa-s6GhHRvprtDRLw-1howZuJoA69TT67aJyEq_YnAQY89UO9_9ECyO0vPamR7_nC8MYFFq2R-p6TP-BrSxaBhkxKJ-5SyYPAxX4eGj547XSZDOBtUkjniWb39f7UOwcOE2pv99R/s1600-h/Vertigo+-+nebe+.jpg)

![[Foto: Yoghi&Bubu - Flickr]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEg1K96IpdG7gfjwOuyR21sfyrg7MmgTsGrYA_dbZNKg2LyBCaYylTQMMDP7ji64vL6vlWx5I4V4if8wAui71aj_bOoi3PtQHwXfoQoE9THdbwL3UtwowWQQYIHT5KEUQ6uDsCBByNAuF18N/s1600-h/Yoghi&Bubu.jpg)